由于历史原因炒股配资-,省会城市(包括自治区首府)往往是一个省区在经济上的“老大”,首位度最高。

配资投资具有高收益的潜力,但同时也伴随一定风险。投资者在进行配资前,应充分了解市场行情,制定合理的投资策略,并做好风险控制措施。

改革开放后,随着市场经济发展、中国融入世界经济大循环,以及部分城市丰富矿藏的发现,原有城市秩序发生了巨大变化。

今天,当我们用一些核心指标来观察省会城市首位度的时候,就会发现:有些省会强者恒强,强到“没有朋友”;而有些省会,则已经坐不稳“老大”的位置了。

我们通过资金总量和GDP两个指标研究发现:

西宁、长春、银川、拉萨,是最强的4个省会城市,他们汇聚了全省区近60%或以上的财富;

济南、石家庄、南京、呼和浩特是最弱的4个省会城市,汇聚全省区财富不到四分之一,其中济南只占全省的17.6%。

下面,让我们看看具体数据。

另外,我们也将通过数据展示:最近10年来哪些省会城市首位度下降最快,哪些上升最快。各省会城市的省内最大竞争者——当地非省会第一大城市,哪些“首位度”上升最快。

01

我们从资金总量和GDP两个指标角度,统计了省城的首位度。

相比于GDP,我们认为,资金总量(金融机构本外币存款余额)是一个更真实可靠、更能说明问题的概念。

GDP只是一个地区“1年的财富增量”,相当于一个人的年收入;而且纳入了政绩考核,未必准确。

资金总量,则相当于这个地区历年创造财富,以现金方式的总留存;而且不是重要考核指标,央行系统统计的。所以,“资金总量”是一个更为重要的指标。

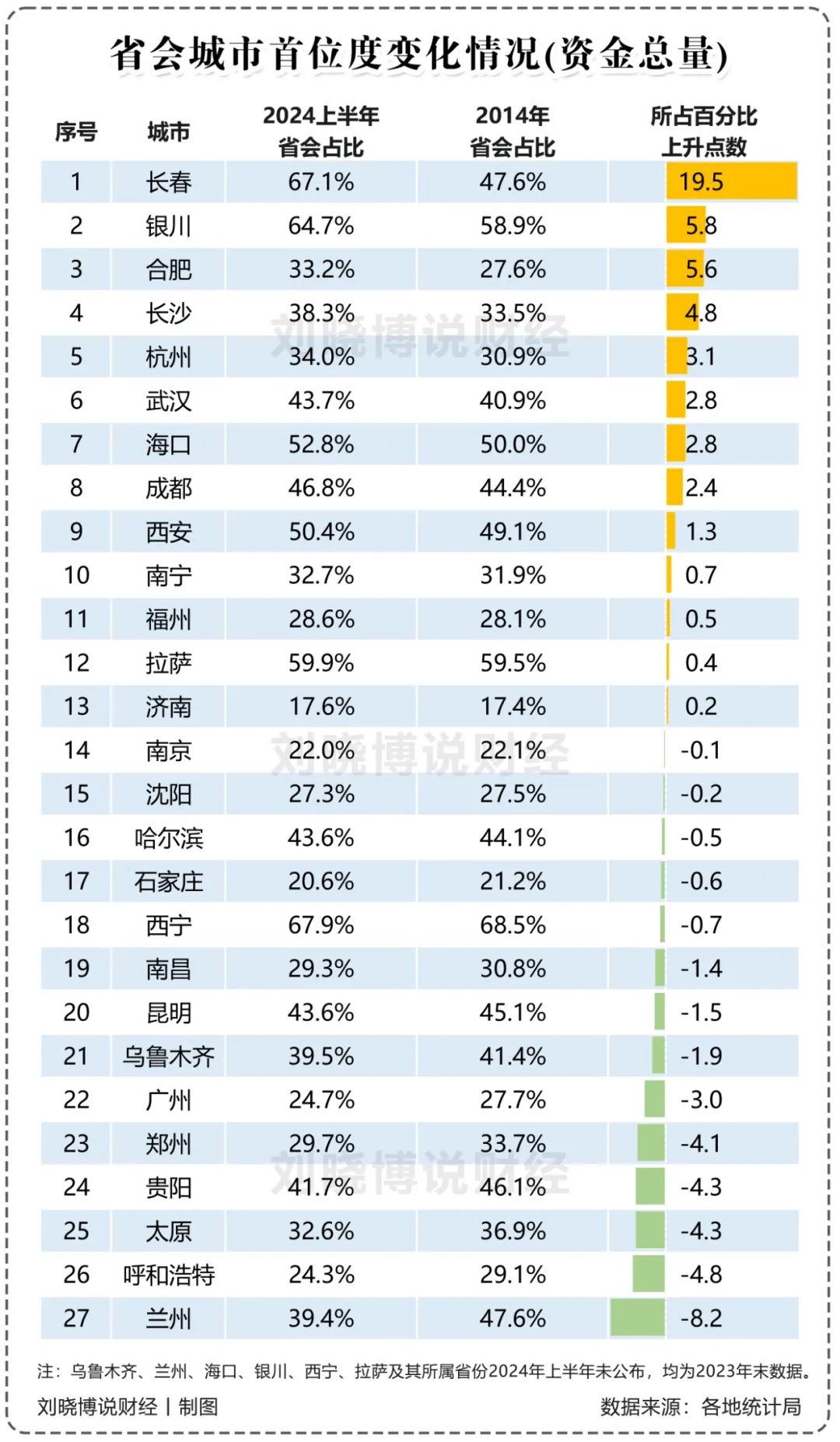

先看资金总量指标,根据首位度从高到低排序,时间截至2024年6月末。

西宁资金首位度第一,全青海每100元存款,就有67.9元存在西宁。这种首位度令人震撼,再次证明了资金跟着权力走的一般性规律。

在吉林,每100元存款就有67.1元放在长春。

资金首位度靠前的还有:银川、拉萨,财富占全省比重也在60%或以上。

在资金总量首位度前7名中,只有成都、西安是经济、人口中等以上的“较大省份”。在这样的省份里,省城有如此之高的首位度难度极大。

资金首位度最低的省城依次是:济南、石家庄、南京、呼和浩特、广州,财富占全省比重都没有超过四分之一。

济南、南京、呼和浩特之所以是弱省会城市,是因为省内有强劲的竞争对手、而且不止一个,比如济南的对手是青岛、烟台,南京的对手是苏州、无锡,呼和浩特的对手是鄂尔多斯和包头。

至于石家庄,除了省内有强劲对手唐山外,旁边还有两个实力更强的郊区——北京和天津。最近几年雄安新区成为发展重点,石家庄地位更加弱势。

广州则面临省内对手深圳的竞争,以及旁边国际金融中心香港的分流。

从资金角度看,过去10年哪些省城“首位度”提升较快,哪些下降较快呢?

资金首位度上升最快的,是长春,高达19.5个百分点。2020年6月,长春市代管公主岭,完成扩容,发展提速。

此外,银川、合肥、长沙、杭州的资金首位度也上升较快,超过3个百分点。

资金首位度下跌最多的,是兰州,降幅达8.2个百分点。

郑州、贵阳、太原、呼和浩特四个省城,资金首位度下降超4个百分点。

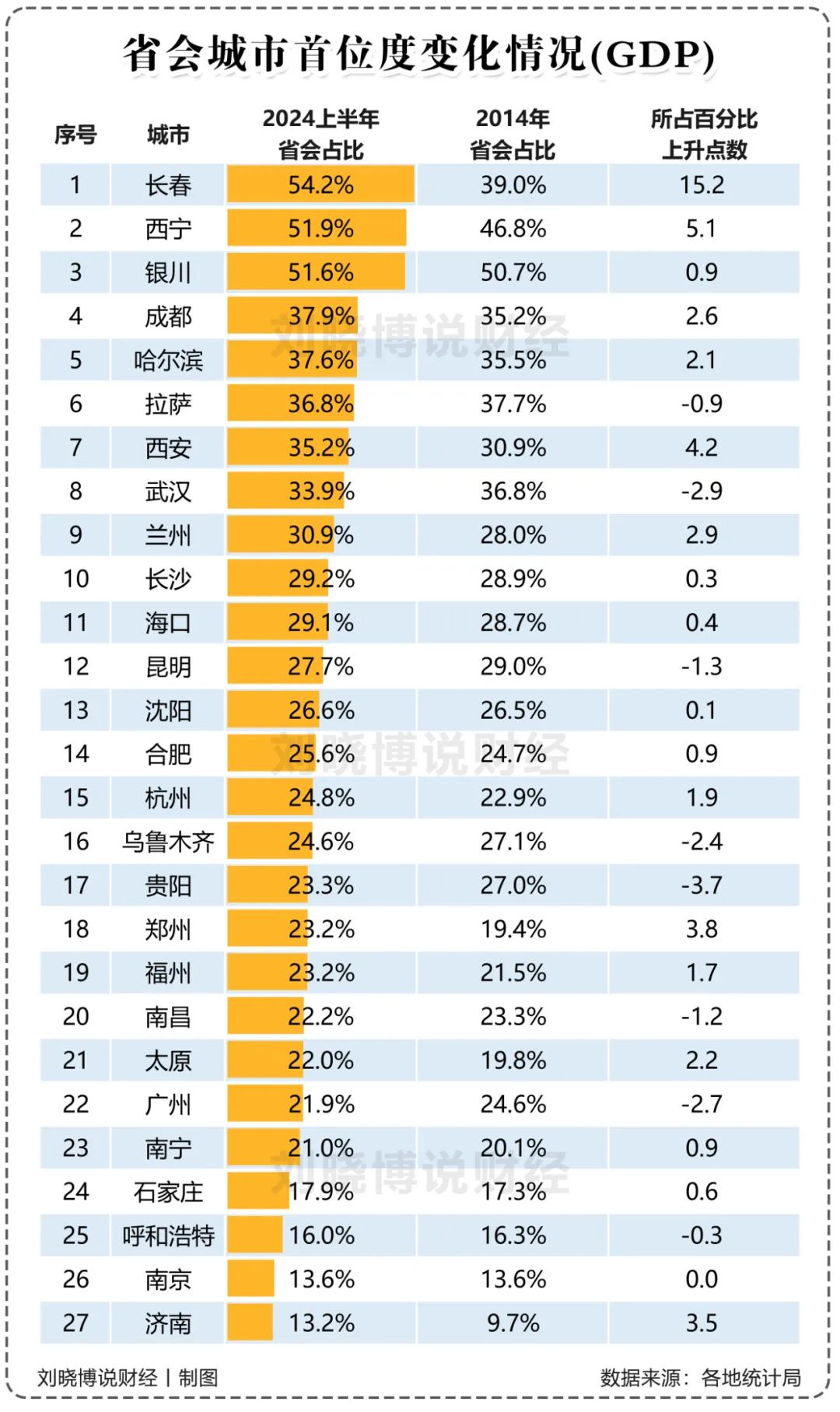

再看GDP首位度 。

2024年上半年,省会城市“GDP首位度”排名前三的分别是:长春、西宁、银川。

长春名列第一,GDP占全省的比重达到了惊人的54.2%。试图把全省“装入”西安的陕西,省会西安的GDP只占全省的35.2%,远不能跟长春相比。

西宁、银川的GDP也占了青海、宁夏全区的一半以上,达到了51.9%和51.6%。

西藏、宁夏、青海这些西部地区省会首位度之所以高,主要是因为经济体量小、人口规模小、产业结构相对单一,省会城市虹吸效应强。

GDP首位度最低的5个省会(首府)城市分别是:济南、南京、呼和浩特、石家庄、南宁。

这些城市所在的省区,全省、全区的经济发展相对均衡。

过去10年里,哪些省城的GDP占比上升比较多,哪些下降较多,大家可以看下面这张图:

长春的GDP首位度上升最快,10年提升了15.2个百分点。

过去十年,长春是省会城市最大赢家,荣获资金总量和GDP增长双冠王。

除了省会城市扩张的因素外,长春经济也迎来第二春。一方面,长春经济保持高速增长。

另一方面,长春的工业对经济产生强势带动。今年上半年,长春二产增加值同比增长9.5%,工业总产值增长7.2%。

七大重点产业产值——汽车、装备制造、电子、医药、建材、能源和食品,连续四个月保持全面增长。其中,电子产业、装备制造业连续五个月保持两位数增长。

长春致力于建设一流国际汽车城,今年上半年,长春市整车产销量分别为74.5万辆和74.3万辆,同比增长9.7%和8.3%,增速高于全国4.8和2.2个百分点。

GDP首位度下降比较多的省城是:贵阳、武汉、广州。

02

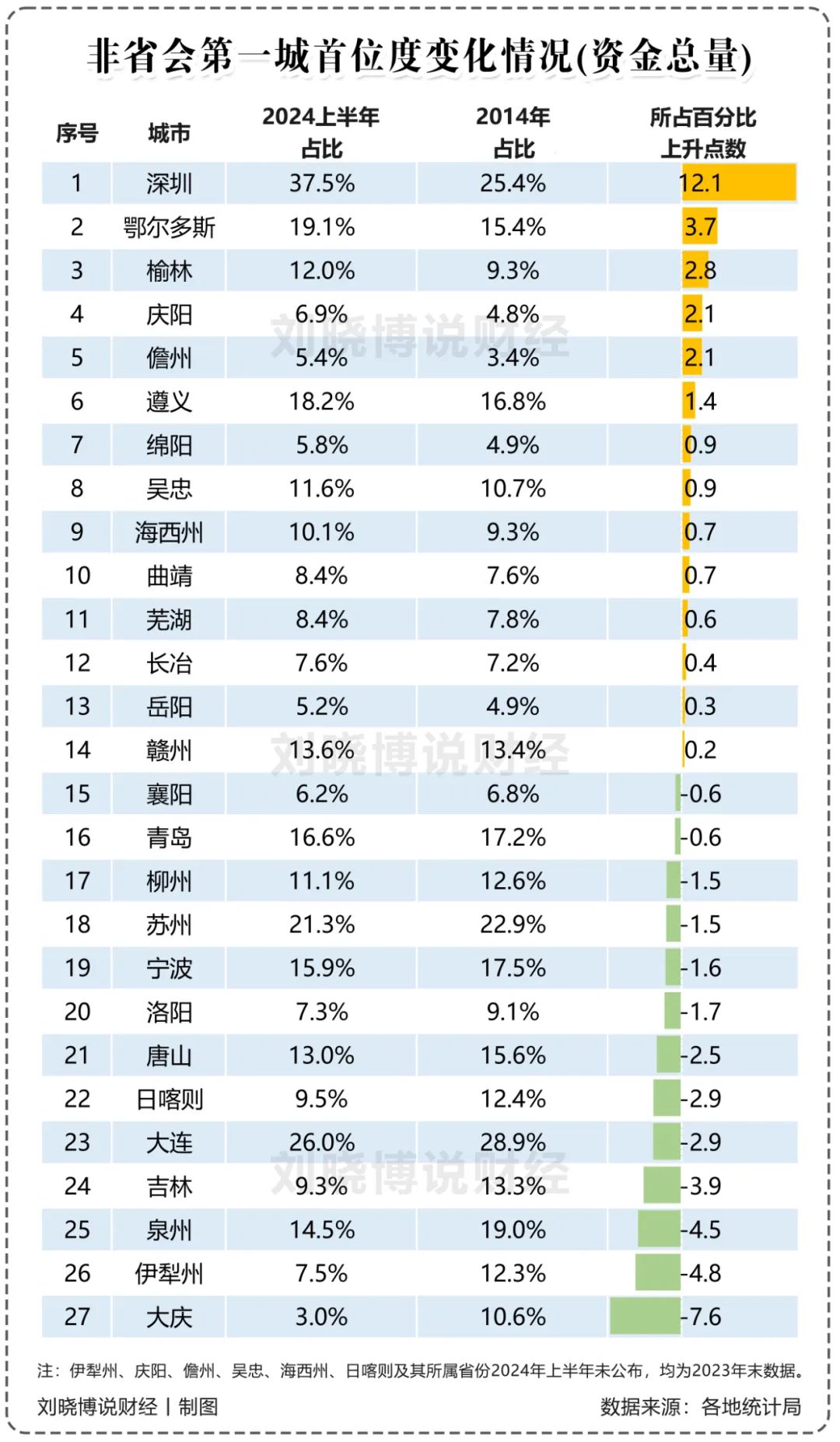

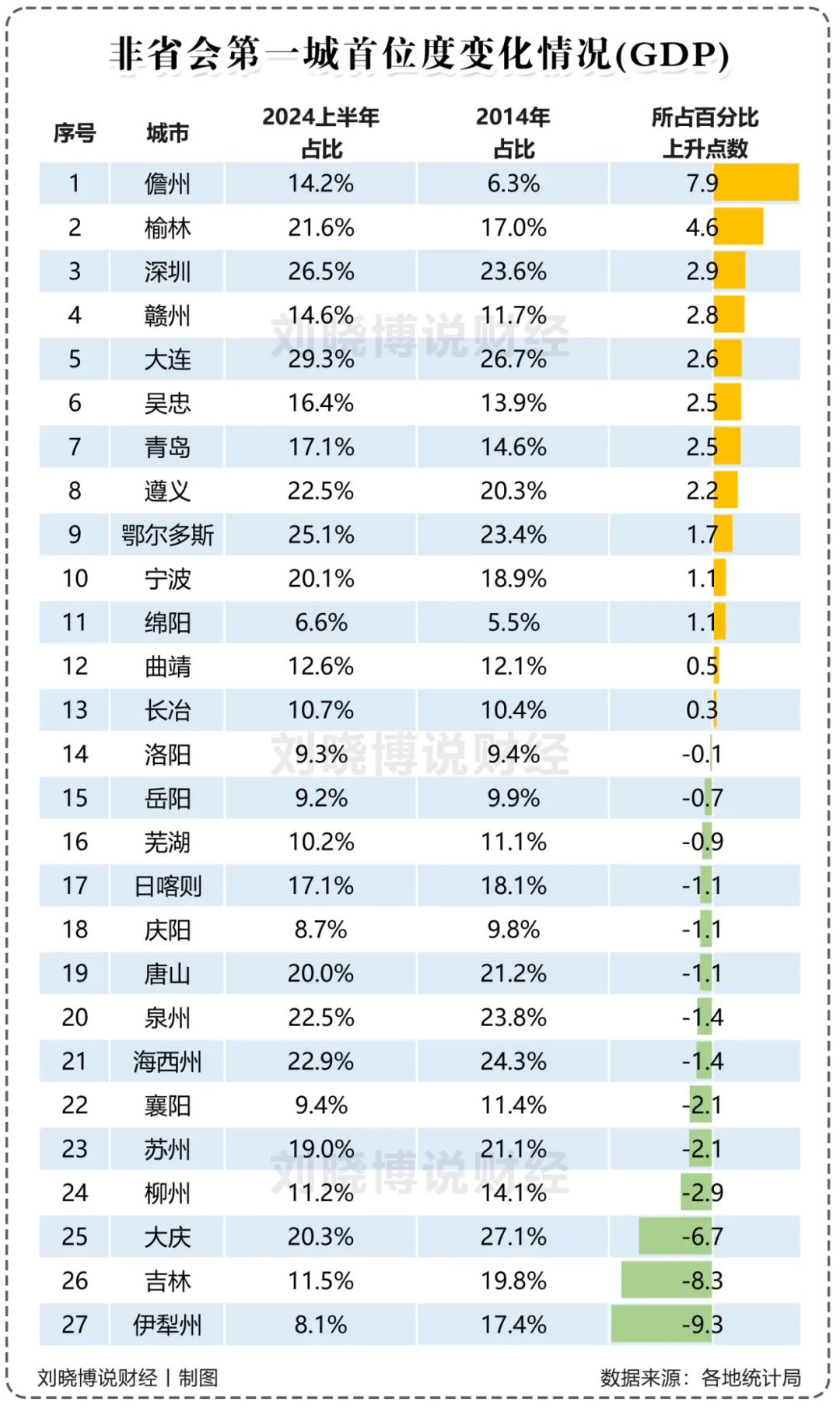

除了省会,我们也统计了过去十年各省区“非省会第一城”资金总量和GDP首位度的变化情况。

先看资金总量首位度。

过去十年,非省会第一城资金总量首位度提升最多的是深圳,十年提升了12.1个百分点,遥遥领先。

这反映了在广东省内,深圳正崛起为新的经济增长极,高端产业的吸引、创新要素的聚集,都比较成功。

截至今年上半年,深圳汇聚了全省资金总量的37.5%>广州的24.7%。深圳是27个“非省会第一城”中首位度最高的。

资金总量占比上升较多的,还有鄂尔多斯、榆林、庆阳,他们的崛起都跟能源有关。

而资金总量占比下滑较多的“非省会第一城”是黑龙江的大庆、新疆的伊犁州、福建的泉州,还有吉林的吉林市。

再看GDP的首位度。

过去十年,海南的儋州,GDP首位度提升了7.9个百分点,增速位列第一,其次是陕西的榆林,广东的深圳。

其中,截至今年6月末,深圳的GDP首位度达26.5%,也超过广州的21.9%。

大连是27个“非省会第一城”省内GDP占比最高的城市。

GDP占比下降较多的是新疆的伊犁州、吉林的吉林市、黑龙江的大庆市。

03

综上发现,对于经济总量较小的中西部省份来说,省会城市发展好不好,非常关键,其往往具有一荣俱荣、一损俱损的效果。

像新疆的乌鲁木齐和伊犁州、黑龙江的哈尔滨和大庆,西藏的拉萨和日喀则,还有贵州、甘肃、山西、辽宁、内蒙古等省的省会和非省会第一大城市,在资金总量这个关键指标上,都表现出同向的收缩性。

对于这些城市来说,做大做强省会更有意义,因为只有省会更强大,产业更发达,才有可能吸引省内的人口流向省会,而不是向发达的外省流失。

对于经济总量适中的中西部强省会来说,省会城市独大,有可能加剧虹吸效应,也有可能产生经济辐射,会产生两种不同的结果。

比较典型的是武汉,过去十年,武汉在资金总量上全省占比提升了2.8个百分点,但是其副中心襄阳,却出现GDP和资金总量的萎缩(下降-2.1、-0.6个百分点)。

这反映出其发展的一些困境,中部大省必须扶持足够强的省会城市参与竞争、争夺资源,但是不得不暂时牺牲一帮沉默的兄弟城市利益,无法摆脱“吸血模式”。

而同样是强省会城市成都,则能带动周边的绵阳一起发展。过去十年,成都的GDP和资金总量首位度分别提升了2.6、2.4个百分点,绵阳的GDP和资金总量首位度提升了1.1、0.9个百分点。

成都的电子信息产业发达,绵阳以其在电子信息产业的科研实力,为成都的产业发展提供技术支持,同时也承接了成都产业转移带来的机遇,发展电子元器件制造等产业。

同时,成绵乐城际铁路的开通,使得绵阳、乐山等城市与成都之间的交通时间大幅缩短,人员流动更加便捷。

经济更发达的沿海城市,非省会第一大城市的经济发展往往超过省会城市或者难分伯仲,比如广州和深圳、南京和苏州、济南和青岛。

这些城市在发展的过程,更应注重产业的错位与协同、交通的一体化、科教资源与人才的共享交流等。

总之,这些城市肩负的使命更重大,对内要合作发展,提升区域经济的整体竞争力,对外要全力以赴,勇敢地代表国家参与国际竞争,与世界各国顶尖城市在贸易、金融、科创等领域展开角逐,不断提升国家在全球经济格局中的地位和影响力。

欢迎关注以下公众号]article_adlist--> 海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

文章为作者独立观点,不代表实盘配资平台观点