华润饮料和地平线连续两只大票吃肉,打新人热情高涨期货配资账户,纷纷在后台询问正在招股的三只新股怎么打?

第三,选择优质股票。配资资金应投入到基本面良好、成长性高的股票中。第四,严格控制仓位。配资后,仓位不宜过重,避免因市场波动导致爆仓。

后面陆续都会发新股分析,现在又不用抢融资额度,高手过招,聪明的拳师往往会先退几步让对手先出招,对于打新,市场情绪对新股上市表现影响很大,不如先看看认购热度再下手不迟。

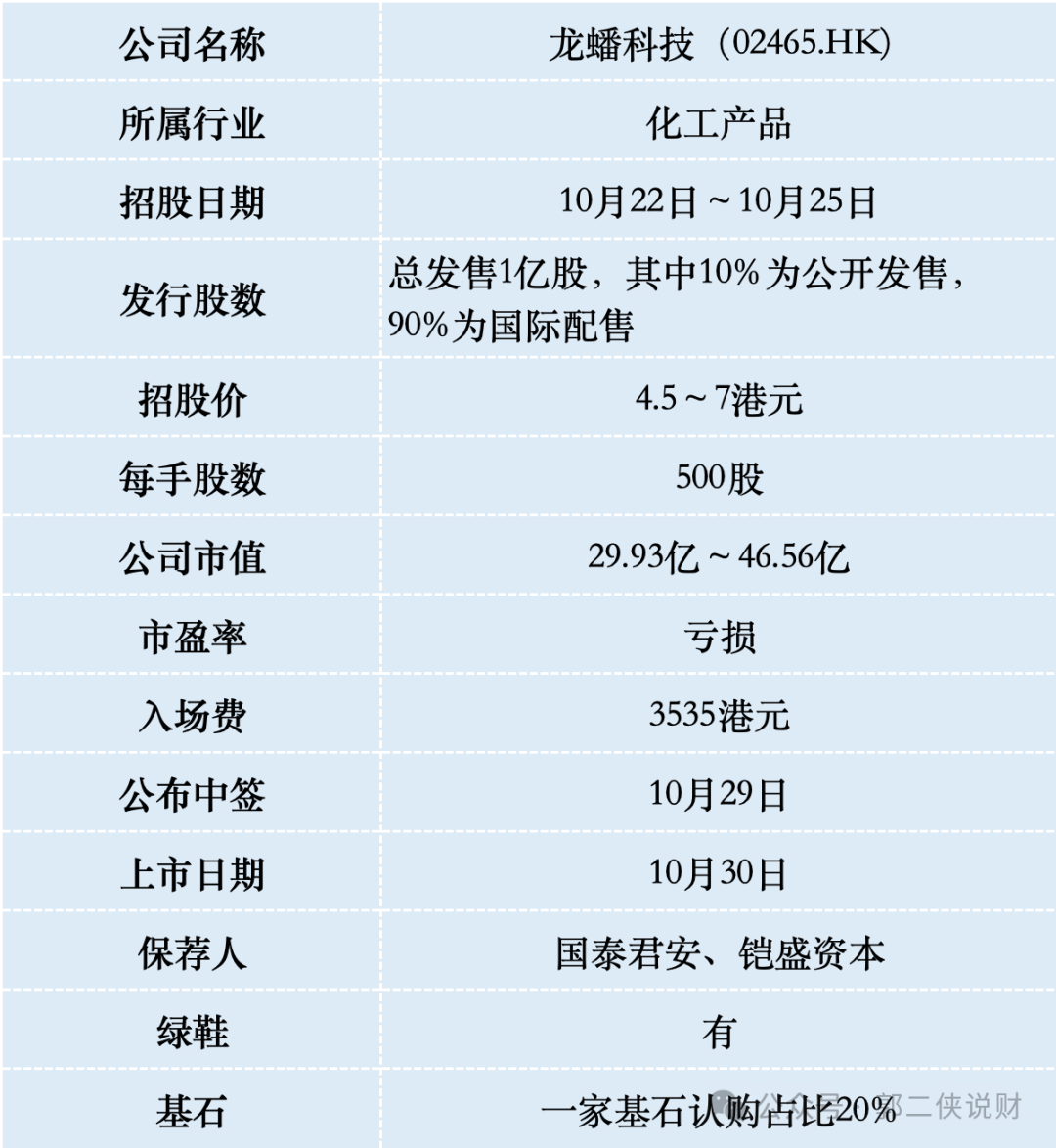

一、招股信息

二、公司概况

龙蟠科技,成立于2003年3月,是全球主要的磷酸铁锂正极材料制造商,亦是中国内地知名的车用精细化学品制造商。

于2023年按销量计,龙蟠科技是全球第四大磷酸铁锂正极材料制造商,市场份额为6.5%;中国内地第三大车用尿素制造商,市场份额为9.1%;中国内地第三大冷却液制造商,市场份额为5.8%。

龙蟠科技过去是一家车用化学品生产商,产品包括润滑油、冷却液等,属于“夕阳行业”。在2020年通过收购进军“朝阳产业”新能源行业的磷酸铁锂正极材料业务。

磷酸铁锂正极材料是目前生产锂电池运用最广泛的正极材料,用于各种终端市场,包括新能源汽车和储能行业。公司的客户包括主要锂电池制造商,例如宁德时代、瑞浦兰钧、欣旺达、亿纬锂能(维权),在通过客户严格的验证过程后直接向客户出售磷酸铁锂正极材料产品。

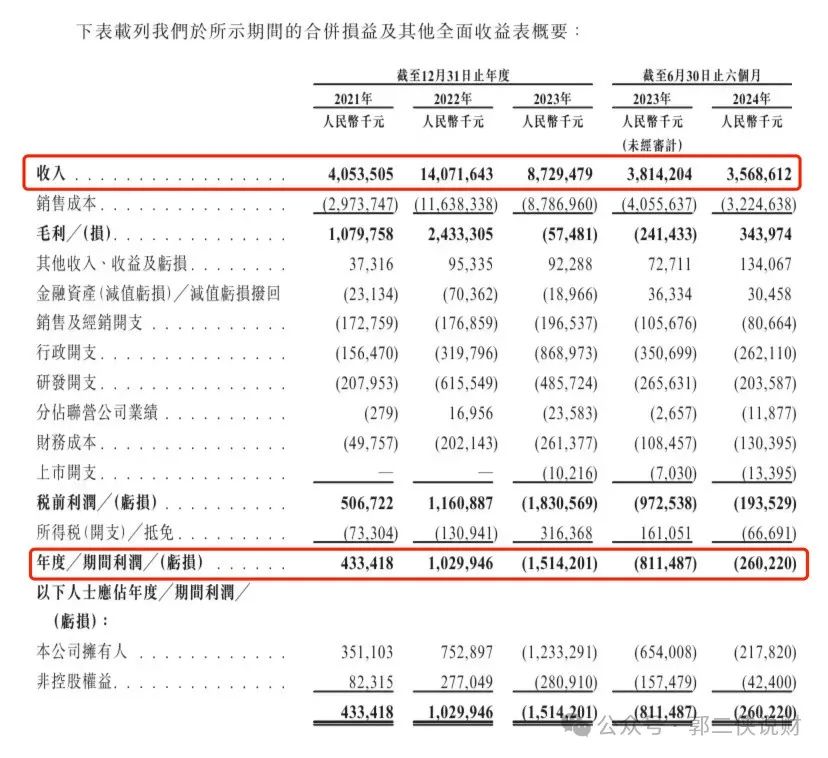

财务数据显示,在过去的2021年~2023年和2024年上半年,龙蟠科技的营业收入分别为人民币40.54亿、140.72亿、87.29亿和35.69亿元,相应的净利润分别为人民币4.33亿、10.30亿、-15.14亿和-2.60亿元。

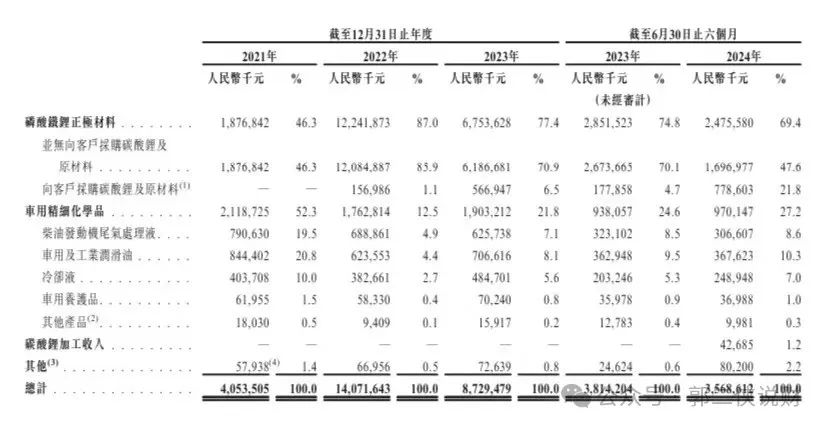

磷酸铁锂正极材料已经成为公司的主营业务,最近三年营收占比都在70%以上。

从财务数据上可以看到,龙蟠科技营收暴涨暴跌,主要受到原材料碳酸锂价格波动的影响,如2022年高峰时期,每吨碳酸锂的价格超过了56万元,而目前的价格只有7.3万/吨!

从趋势上看,碳酸锂价格大幅下跌阶段已经结束,未来价格或继续下探,但跌幅将逐渐收窄。在销量带动之下,龙蟠科技二季度营收21亿,同比增长21%,毛利率也逐渐恢复,二季度为13.7%,创一年半以来新高。

三、综合点评

龙蟠科技(603906.SH)是一只从A股到港交所二次上市的公司,基本面更多看的是长期投资价值,对打新来说,我们只关心折扣是否够大,有没有套利机会。

一般来说最好找到同行业的AH两地上市公司对比折价,目前AH两地上市的公司有217家,没有磷酸铁锂正极材料行业的公司。

所以只能从行业属性相近的AH两地公司里面找参考,金力永磁(A股市值212亿人民币)和凯盛新能(A股市值70亿人民币)都是新能源材料相关领域,H股相比A股折价都在60%左右。

龙蟠科技招股价4.5~7港元,招股价上下限幅度高达55%,非常鸡贼。如果以下限定价H股市值29.93亿港元,相比A股60亿人民币市值(约65亿港元)折价55%,如果上限定价市值46.56亿港元,相比A股折价30%。

以龙蟠科技的市值、行业和最近一年半亏损的业绩,H股相比A股折价55%就比较合理,没给港股市场留水位。

龙蟠科技本次IPO发行股份占全部股份比例为15.4%,按照招股价中位数5.75港元算,募资约5.75亿,1名基石锁定20%,流通盘4.6亿港元,盘子太大,又没啥想象空间,没有机构愿意来炒。

龙蟠科技目前孖展1倍,最终大概率不会超购15倍启动回拨,甲乙组各1万手,按照1万人申购算,预估一手中签率70%。即便是下限定价最多也就小涨,如果不讲武德上限定价还要吃瘪,收益和风险不成正比,不参与。

。。。]article_adlist-->港股、美股,0交易佣金!卓锐开户攻略:《【卓锐】入金1万赚600,最高赚1788》

]article_adlist-->(转自:郭二侠说财)期货配资账户

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

文章为作者独立观点,不代表实盘配资平台观点

相关文章